Über 40 Prozent der Ü50iger planen, sich frühzeitig pensionieren zu lassen. Das geht aus der Studie «Raiffeisen Vorsorgebarometer 2022» hervor. Viele realisieren erst bei der konkreten Planung, dass eine Frühpensionierung eine kostspielige Angelegenheit ist. Wie kann, bei überschaubarem Risiko, in kurzer Zeit eine ansehnliche Rendite erzielt werden?

Freiwillige Einlagen steigen

Eine Antwort auf diese Frage haben viele gefunden: Sie tätigen Einkäufe in die Pensionskasse. Doch warum lohnen sich solche Pensionskasseneinkäufe, insbesondere für die Babyboomer? Das Wichtigste vorweg: Entscheidend für den Erfolg ist eine genaue Planung.

Steuerersparnis als Renditequelle

Da Pensionskasseneinkäufe der Vorsorge dienen, können sie vollumfänglich vom steuerbaren Einkommen abgezogen werden. Im Gegenzug darf das Kapital nach einem Einkauf während einer dreijährigen Sperrfrist nicht bezogen werden. Dabei spielt es keine Rolle, ob es sich um einen Vorbezug für Wohneigentum handelt oder um einen Kapitalbezug zum Pensionierungszeitpunkt. Die Reduktion der Steuerbelastung gehört neben der Verbesserung der Altersvorsorge zu den Hauptvorteilen von Pensionskasseneinkäufen. Diese sollten aus Risikoüberlegungen idealerweise erst rund zehn Jahre vor der Pensionierung getätigt werden. Diese Aussage bestätigt Thomas Lobsiger, Leiter Privatkundenberatung, Raiffeisenbank am Ricken: «Tiefe Zinsen, die gestiegene Lebenserwartung sowie die starren Umwandlungssätze auf dem obligatorischen Teil des Vorsorgeguthabens stellen die Pensionskassen vor grosse Herausforderungen. Reformen sind zwingend notwendig, blieben bisher politisch aber leider erfolglos.»

Gestaffelte Einzahlungen

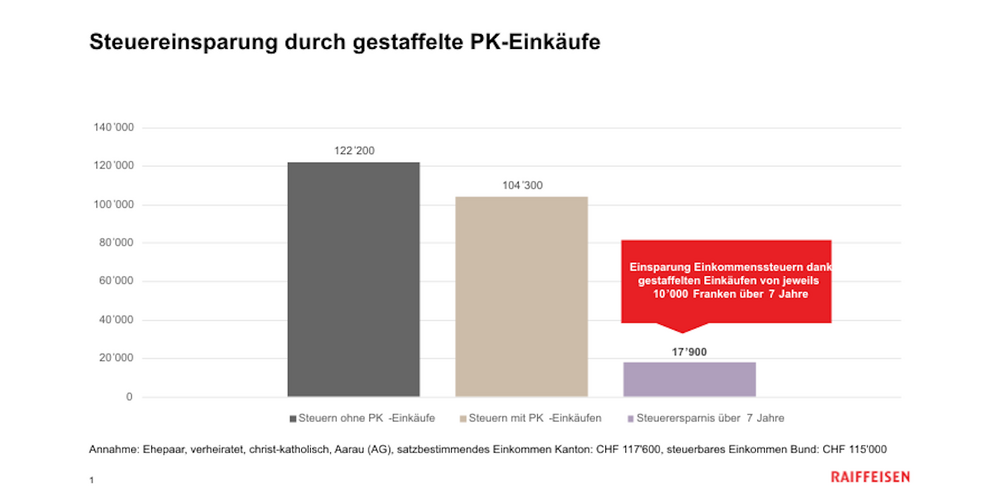

Ein weiterer Tipp: Zusätzliche Steuerersparnisse werden realisiert, wenn grössere Beträge gestaffelt über mehrere Jahre einbezahlt werden. Ein einfaches Rechenbespiel: Wer im Alter von 55 bis 62 über sieben Jahre jeweils gestaffelt 10'000 Franken einbezahlt, kann rund 18’000 Franken an Einkommenssteuern sparen (vgl. Grafik 1).

Grafik 1: Steuerersparnis dank gestaffelten PK-Einkäufen